本益比:

Kossan: 27.58,Harta: 33.06

股息率方面kossan 1.2%,harta 1.65%。

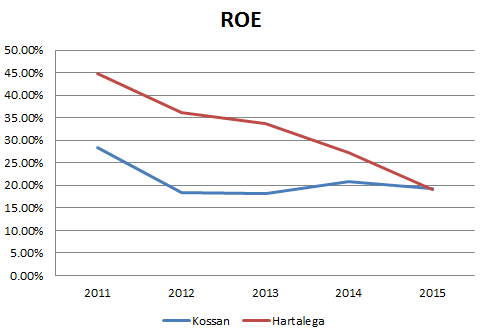

虽然过去5年kossan的revenue成长比harta慢,但是净利润率却逐年进步,相反的harta却处在下跌趋势中。

也就是说harta提高了产能,但是却受每单位成本提升而侵蚀了利润, kossan虽然产能提升比较少,但每单位成本减少却帮助提高利润。

展望未来harta的目标是在2020年将产量提高到现今的3倍,kossan则是现今的2倍。

到了2020年,若harta的净利率持续下滑,kossan的净利率继续上升趋势,

harta的net profit有可能不会提高3倍。但kossan却有非常高的概率会超过2倍。

换一个说法,若投资者计算未来eps直接乘3很可能会失算,高估harta,但若拿kossan的net profit乘2,未来或许会有惊喜。

尤其kossan未来将大幅提升nitrile gloves生产的比重,这类手套赚幅较高,就更有把握了。

当然这见仁见智,毕竟还需要考虑管理层品质,债务还有对股息的重视。

No comments:

Post a Comment