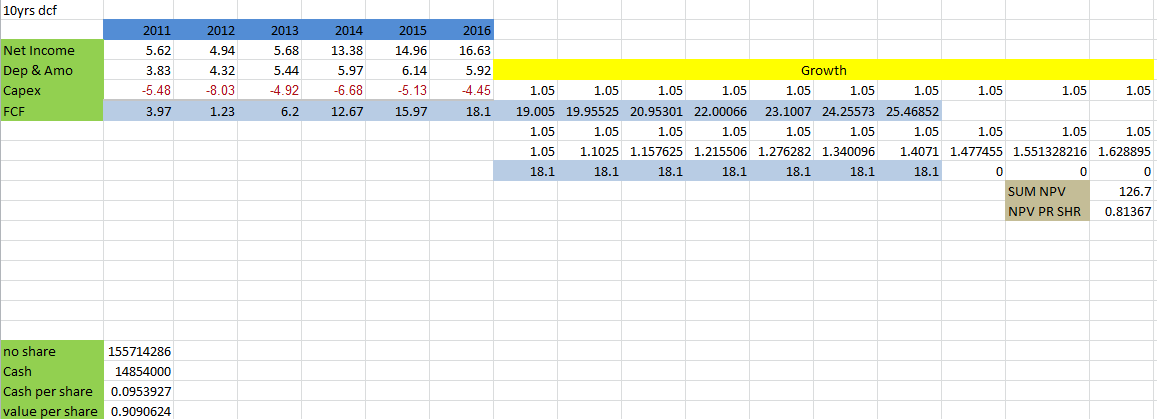

OKA is reflecting its 7 years value assuming that free cash flow growth is able to catch up the inflation rate.

Compare to Lafarge Malaysia. This company has a very good financial ratio especially profit margin. The PE value is much more lower than Lafarge and both revenue and profit growth more than Lafarge.

The dividend rate is quite attractive also.

So I believe this company valuation is very attractive but I will not buy in until market atmosphere turns better.